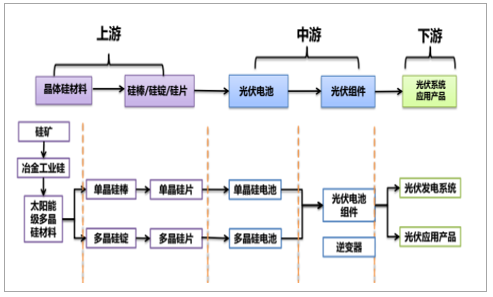

2016 年“630 抢装潮”之后,虽然下游市场装机需求有所放缓,但由于分布式在电价、补贴和弃光率相比地面式电站具有突出优势,很多企业都把分布式作为未来的战略重点,特别是在光伏地方补贴力度大的中东部地区,企业抢占屋顶资源布局分布式光伏电站。 2016 年 8 月后,分布式电站的装机占比开始加速扩大。2016 年,我国光伏发电新增装机容量 34.54GW,同比增长 128%,其中,分布式装机容量 10.32GW,同比增长 204%。2016 年 12 月,国家下调光伏电站的标杆上网电价,但在“领跑者”计划、光伏扶贫项目以及分布式光伏电站的带动下,我国光伏市场下游需求并没有下滑,反而装机热情高涨。 2017 年 1-9 月,国内光伏新增装机量达到 43GW,同比增长65%, 其中, 集中式光伏电站 27.70GW, 同比增长 3%; 分布式光伏电站 15.30GW,同比增长 400%。预计 2017 年全年光伏装机有望达到 50GW 的新高度,其中集中式光伏电站 30GW,分布式光伏电站 20GW。光伏系统装机成本快速下降,越来越多的国家和地区有条件开发光伏发电,因此,不仅国内光伏发电投资热情高涨,在美国、印度以及光伏新兴市场,下游装机市场需求也同样火爆。预计 2017 年美国、印度将达到 18GW、 8GW 装机量。而全球新兴光伏市场的增速亦不容小觑,目前新兴市场中,装机规模超过 1GW 的国家和地区有 24 个,超过 10MW 规模的国家和地区有 112 个,已经制定光伏政策目标的国家有 176 个。新兴市场将是接下来全球光伏新增装机的主要动力。由上可见,尽管目前主流的光伏成熟国家,如中国、德国、美国、日本都不约而同的降低了光伏发电的补贴力度, 但其目的是为了促进技术进步、降低成本,提高光伏发电市场竞争力,各国政府对光伏发电仍持扶持的态度,并出台不同的激励计划。而新兴市场的光伏产业则因为处于发展初期,装机容量较小,国家为推动光伏发展制定了优厚的政策扶持。因此,一方面,国内光伏市场在“领跑者”计划、光伏扶贫项目以及分布式光伏发电的拉动下,下游装机需求依然强劲,加上印度、南非等新兴光伏市场的兴起,一个“去中心化”,成熟稳健、快速增长、新兴潜力结合的多元化全球光伏市场正在形成;另一方面,随着我国光伏发电技术的进步,我国光伏产品不断提效降本,我国光伏行业的核心竞争力不断增强,我国光伏产业受光伏政策驱动以及贸易摩擦导致的大起大落减少,开始真正向高成长性行业切换。未来,随着光伏技术的进步,光伏产品成本的进一步下降,光伏发电对度电补贴的依赖越来越小,受政策、指标的约束越来越小,直至光伏发电能够实现平价上网, 光伏发电不但能替代部分常规能源, 而且有望发展成为能源供应的主体,光伏市场容量将不可估量。综上, 光伏行业不存在已发生或者将发生对发行人持续盈利能力及成长性构成重大不利影响的变化。 3、太阳能光伏行业产业链及上下游关系 (1)太阳能光伏行业产业链 光伏行业隶属于太阳能行业,其细分子行业中又分为光伏电池及组件行业、光伏专用设备制造行业和光伏配件行业。 其中最重要的一个子行业就是光伏电池及组件行业,是光伏行业中的主体部分,该子行业所形成的产业链也叫作光伏原料产业链,也是狭义意义上统称的光伏产业链。 光伏行业分类

数据来源:公开资料整理 光伏产业链的上游是晶体硅原料的采集和硅棒、硅锭、硅片的加工制作,产业链的中游是光伏电池和光伏电池组件的制作,产业链的下游是光伏应用,包括电站系统的集成和运营。经过多年的发展,中国光伏行业产业链完整,制造能力和市场需求全球第一。公司主要从事晶硅太阳能电池的研发、生产与销售以及分布式太阳能光伏发电站的建设与运营、太阳能组件销售业务,处于该产业链的中下游。 光伏产业链

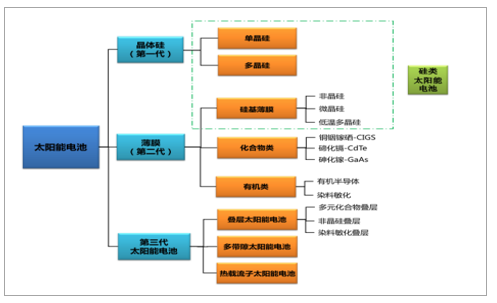

数据来源:公开资料整理 (2)行业的上下游关系 ①晶体硅料原料 产业链最上游是太阳能晶硅制造,这个环节技术门槛高,具有一定垄断性。多晶硅生产的核心技术长期掌握在美、德、日、韩等外国企业手中,包括德国Wacker、韩国 OCI、挪威 REC、美国 Hemlock、 SunEdison、日本 Tokuyama 等,形成寡头垄断的格局。我国多晶硅产业基本上是 2005 年以来在我国光伏产业发展的推动下才逐步发展起来的,一路经过产能过剩、淘汰兼并,实现了落后产能的淘汰,行业集中度不断提高。截至 2016 年底,全球多晶硅产能 45.5 万吨/年,国内多晶硅产能 20.8 万吨/年,其中万吨级多晶硅企业达到7 家,分别为江苏中能(由协鑫集团控制)、特变电工、洛阳中硅、四川永祥(由通威股份控制)、大全新能源,亚洲硅业,赛维 LDK,其产能为 16.1 万吨/年,占国内多晶硅总产能的 77.4%。近年来,在强劲光伏市场需求拉动下,国内多晶硅企业有序推进技术改进,高负荷保持生产,不断优化工艺技术水平,多数企业掌握冷氢化、万吨级生产线集成技术等,生产能力不断提高,综合能耗和还原电耗不断下降,生产成本快速下降,部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平,基本满足光伏市场需求。 2016 年,全球多晶硅产量为 37 万吨,同比增长 8.82%,其中中国多晶硅产量为 19.4 万吨,占全球多晶硅产量的比例首次超过一半达到 52.43%,我国多晶硅原料依赖国外市场供应的局面大幅改善。未来,随着硅烷流化床法的运用与推广,多晶硅生产成本将进一步降低。 ②硅片 硅片为多晶硅的下游工序, 该环节为资本密集型, 产品工艺与投入设备相关,可分为单晶硅片和多晶硅片。单晶硅片与多晶硅片在生产工艺方面存在明显差异,单晶硅片是在对多晶硅料进行拉棒形成硅棒后切割而成;多晶硅片是在对多晶硅料进行铸锭形成硅锭后切割而成。与多晶硅产品相比,单晶硅产品具有转换效率高、工作温度低、弱光性强等优点,但多晶硅产品凭借成本优势在过去几年中发展成为光伏应用市场的主流。然而,自 2016 年 2 月份起这一状况发生了改变。得益于单炉产出的提升,以及金钢线切工艺的引进,单晶产品成本实现了大规模的下降,压缩了多晶硅产品的成本优势。从下图中可以看出,多晶硅片价格仍维持每片 0.82-0.83 美元左右,但单晶硅片已从每片 1.16 美元大幅降至每片 0.89美元,使单、多晶硅片每片价差从 30 美分缩减至 6 美分。考虑到单晶电池较高的转换效率,在发电成本上单晶电池已取得优势地位。同时,中国为了推动光伏行业的产品升级,推出了光伏“领跑者”计划, “领跑者”计划设立了组件转换效率准入门槛,明确支持高效率、高性价比产品的快速推广和应用。在单晶产品成本持续下降及领跑者计划的促进下,单晶产品的市场占有率持续提升。2015 年全球单晶市场份额约为 18%, 2016 年大幅提升至 24%左右, 2017年有望进一步提升至 30%以上。目前单晶组件的产能受限于上游单晶硅片的供应量,然而单、多晶硅片在生产工艺、技术及设备方面均具有较大的差异性,硅片生产企业难以通过适当转换设备快速切换产品, 从而导致市场上单晶硅片供不应求,其供给的增加只能依靠投资扩产。 我国是硅片制造大国。 2016 年,全球硅片产量约 69GW,我国硅片产量约63GW,国内产量占全球产量的 91.30%。我国硅片环节产业集中度较高,前十家硅片企业产量占比 77%,前五家占比达到 58%。在全球硅片产量前十的企业中,我国共占 8 家。其中,多晶硅片一线企业主要包括保利协鑫(由协鑫集团控制)、晶科能源、赛维 LDK、宇峻等;单晶硅片企业主要为隆基股份、中环股份、卡姆丹克、晶龙集团和阳光能源五家企业。随着单晶产品市场占有率的提高,硅片生产企业纷纷进行单晶硅产能扩张。全球最大的多晶硅片制造商保利协鑫已于2015 年 5 月在宁夏中卫投资建设 10GW 单晶硅项目,其中 1GW 项目已于 2016年三季度投产。全球最大的单晶硅片制造商隆基股份单晶硅片产能从 2015 年末的 5GW,提升至 2016 年末的 7.5GW,未来拟投资建设的项目包括马来西亚古晋年产 300MW 单晶硅棒、 1GW 单晶硅片项目,以及银川隆基年产 5GW 单晶硅棒和 5GW 单晶硅片项目、保山隆基年产 5GW 单晶硅棒项目,预计 2017 年末单晶硅片产能将达到 12GW 等。中环股份称,旗下子公司内蒙古中环光伏材料有限公司拟新增 8GW 单晶硅材料、单晶硅片项目。 ③太阳能电池 将硅片加工为太阳能电池,是实现光电转换最为核心的步骤。太阳能电池制造环节是资本和技术双密集型行业, 要求企业及时跟进最新的电池制造技术以提升电池效率,太阳能电池的转换效率越高,生产成本越低,越有利于太阳能发电 系统的应用。根据所用材料的不同,太阳能电池可分为三大类:第一类为晶体硅太阳能电池,包括单晶硅和多晶硅;第二类为薄膜太阳能电池,包括硅基薄膜、化合物类以及有机类;第三类为新型太阳能电池,包括叠层太阳能电池、多带隙太阳能电池以及热载流子太阳能电池等。由于化合物类、有机类薄膜太阳能电池存在原材料稀缺或者有毒以及转换效率低、稳定性差等,而第三代太阳能电池技术上尚未成熟,因此目前应用较多的太阳能电池主要包括单晶硅、多晶硅以及非晶硅薄膜太阳能电池。 太阳能电池分类

数据来源:公开资料整理 从各类太阳能电池市场份额的变化来看, 多晶硅的高性价比使其保持了良好的市场占有率,尤其在 2014 年、 2015 年占比提升十分显著,而单晶硅和薄膜太阳能电池的市场份额占比有所下降。但这一状况在 2016 年 2 月份发生了改变。受益于单晶硅产品成本的下降与国家“领跑者计划”的推动, 单晶硅电池在国内的市场占有率持续提升。2015 年全球单晶市场份额约为 18%,2016 年大幅提升至 24%左右, 2017 年有望进一步提升至 30%以上。光伏电池的转换效率为电池企业的核心竞争力。在“十二”五期间,我国光伏电池制造业技术进步不断加快,产品质量位居世界前列,商业化产品效率平均每年提升约 0.3~0.4%。截至 2017 年 7 月,我国规模化的单晶硅和多晶硅太阳能电池转换效率11平均分别达到 19.8%和 18.5%。未来光电转换效率的提升主要依靠制备技术的更新换代。在过去十年中,丝网印刷全铝背场太阳能电池(Al-BSF)占据着光伏电池技术市场。这种技术由于性能良好,生产成本较低,直到 2020 年将保持其领先地位。然而,随着制备技术的进步,其他高效电池会对其带来竞争压力。目前,具备大规模生产应用基础的高效电池技术包括 PERC(Passivated Emitterand RearContact , 钝 化 发 射 极 及 背 接 触 电 池 )、 PERT (Passivated Emitterand RearTotally-Diffused Cell,钝化发射极背面全扩散电池) 、 HIT(Hetero-junction withIntrinsic Thin-layer,本征薄膜异质结电池)、 IBC(Interdigitated Back Contact,指叉型背接触电池)等。目前,最成熟的高效电池技术为 PERC 技术。 PERC 电池仅需在现有全铝背场太阳能电池生产线上增加两道工艺, 相较于其他高效太阳能电池,最容易在现有太阳能电池生产线基础上升级改造,潜在综合成本最低,较容易实现产业化。截至 2017 年 7 月,采用 PERC 电池技术的单、多晶电池的光电转换效率12能够分别提升至 20.5%和 19%。目前,晶科能源、阿特斯、天合光能、 晶澳太阳能、 乐叶光伏及 SolarWorld、 韩华 QCells 等都陆续增加 PERC 产能。此外, HIT、 IBC 等电池技术也代表了高效电池的发展方向。我国已经成功超越欧洲、日本,成为世界太阳能电池生产第一大国。 2016年,我国太阳能电池产量超过 49GW,同比增长 19.5%以上,占世界太阳能电池产量的 71.01%,生产技术不断进步,生产成本持续下降。 ④组件 组件生产较太阳能电池相比技术含量稍低。由于组件制造投资少、建设周期短、技术和资金门槛低、最接近市场等特点,组件生产吸引了大批企业进入,是光伏产业链中发展最快的环节之一。 2016 年我国太阳能组件产量约为 53GW,同比增幅达到 15.7%以上,占全球太阳能组件产量约 73.6%,连续 10 年世界第一。我国组件生产技术不断进步,生产成本持续下降,自动化、数字化、网络化程度不断提升。为应对欧美的“双反”,多家企业开始在海外设厂,生产布局全球化趋势明显。日本、美国仍是我国主要出口区域,但新兴市场如印度、巴西、洪都拉斯、智利等规模也在快速扩大。新兴市场的兴起一定程度上优化了我国组件的出口结构,减少对欧美国家的依赖。我国组件企业在全球占绝对优势。作为光伏第一大国,我国光伏产品的质量被不断认可,我国光伏组件价格低于全球水平, 2015 年中国晶硅组件平均价格为 0.599 美元/瓦,世界光伏组件平均价格为 0.611 美元/瓦。只有夏普(日本)、 First Solar(美国)等少数企业在成本上可与中国公司竞争。 ⑤应用系统 光伏的终端应用主要为小型分布式电站和大型地面电站。 光伏电站开发运营投资大,回款慢,企业核心竞争优势在于资金实力。近年来,我国光伏发电产业在《可再生能源法》及配套政策的支持下快速成长。目前,我国已建立了基础设施及工艺技术都相对成熟的光伏产品制造产业,光伏产业链多个环节的产品产能、产量均已越居全球首位,光伏产品成本不断下降,在国际市场上形成了较大的竞争优势,使得我国具备了大规模建设光伏电站的条件。我国是近年全球光伏装机的绝对龙头,已连续四年新增装机排名第一。 2015年超越德国,成为全球累计装机第一的国家。目前,我国大型地面电站占据光伏装机总量的 80%以上。在弃光限电以及上网电价下调的影响下,我国加快建设分布式光伏发电应用示范区,光伏产业投资逐渐向分布式项目转移,重点发展以大型工业园区、经济开发区、公共设施、居民住宅等为主要依托的屋顶分布式光伏发电系统。 2016 年底,我国光伏发电新增装机容量 34.54GW,同比增速 128%,其中,分布式光伏装机容量 10.32GW,同比增速 204%,分布式光伏发展步伐明显加快。预计到 2020 年,分布式光伏发累计电装机容量将达到 70GW。 (3)光伏产能变动情况 目前光伏制造已经全产业链实现国产化,并且引领全球的新技术与总产能,硅片、电池、组件国内产能已经占据全球产能一大半。截至 2016 年末,多晶硅、硅片、电池片、组件产能分别占全球产能 48.5%、 86.6%、 66%、 74.1%,只有多晶硅料环节产能不足全球产能一半。 ①多晶硅 截至 2016 年底,全球多晶硅产能最大的是德国瓦克,其在德国拥有产能 5.6万吨,美国 2 万吨产能;其次是韩国 OCI,产能在韩国本土 5.2 万吨,马来西亚0.8 万吨;国内产能最大的是江苏中能(由协鑫集团控制),产能达到 7 万吨。目前全球最大的三家多晶硅企业为瓦克、 OCI、江苏中能。 主要多晶硅产地产能分布及产能利用率(单位:万吨)

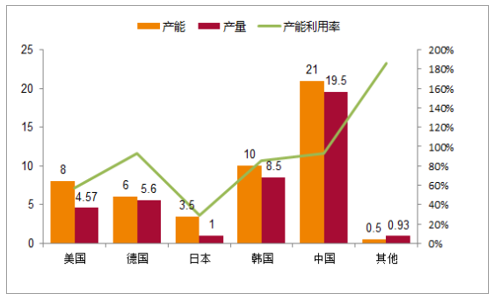

数据来源:公开资料整理 由于国内硅料下游——硅片产能超过全球产能的 80%, 导致国内多晶硅依然依赖进口。为了满足国内多晶硅市场的需求,国内厂商纷纷在新疆、四川、内蒙古等电价低的地区扩张产能。 ②硅片 国内硅片产能分布呈现“一超多强”的格局。截至 2016 年底,保利协鑫以18.5GW 的硅片产能独自领跑第一集团;以隆基股份、晶科能源、晶澳太阳能、中环股份为代表的第二集团共计 14 家企业与保利协鑫共同覆盖国内硅片总产能约 83%的份额。随着连续拉棒、金刚线切割等技术的持续应用,单晶生产成本加速下降,单晶的性价比逐步提升, 而国内“领跑者”计划以及分布式光伏发电的发展加速了单晶替代多晶的步伐,深耕单晶的企业大规模扩产,巩固成本优势;原来做多晶硅片的企业,受市场需求引导,也开始扩张单晶产能。 2017 年,硅片行业主要扩产在单晶硅片领域,到 2017 年底单晶硅片产能将达到 38GW: A、隆基、中环将分别达到 15GW、 8GW,双寡头格局正在形成; B、晶科、阿特斯、晶澳积极布局单晶硅片领域,各 2-3GW 的体量; C、保利协鑫转型单晶的决心存疑,现仅有单晶硅片产能 1GW。作为竞争格局最好的一环,硅片环节集中度最高,由隆基股份、中环股份、协鑫集团寡头垄断。同时,以隆基为首的中国硅片已经将制造成本不断降低,已经实现全球化供给,因此,国内硅片环节的产能利用率逐步提升。 ③太阳能电池 中国为主要光伏电池生产基地,全球产能集中于亚洲。 2016 年全球太阳能电池产量 75GW,其中,中国太阳能电池产量 51GW,全球占比 68%。截至 2016年底,全球太阳能电池产能 95GW,中国产能占比 66%,台湾占比 11%,全球主要光伏电池产地基本坐落于亚洲。全球排名前十的厂家主要分布在中国大陆和台湾。其中,大陆主要为电池、组件一体化企业居多,台湾以茂迪、新日光等独立电池企业为主。太阳能电池环节在光伏产业链中集中度相对较低,竞争较为激烈,且太阳能电池环节为全产业链毛利率最低环节, 因此光伏龙头企业或新进的投资者在太阳能电池环节扩充产能的意愿较低,近两年来随着单晶替代多晶进程的加快,以及太阳能电池技术的发展,太阳能电池的产能扩张主要以高效单晶以及 PERC、黑硅、 N 型电池技术产业化为主。如通威股份于 2015 年仅拥有 2.4GW 的多晶硅太阳能电池产能, 2016 年建成 1GW 高效单晶硅太阳能电池产能,于 2017 年建成2GW 高效单晶硅太阳能电池产能。到 2017 年底,通威股份具备 5.4GW 的太阳能电池产能,其中多晶硅太阳能电池产能 2.4GW,单晶硅太阳能电池产能 3GW。2017 年 11 月 7 日,通威股份公告拟在当前规模基础上,在合肥、成都各添加 10GW高效光伏电池产能,项目已于 2017 年 11 月 8 日启动,在未来 3-5 年内逐步建成投产合计 20GW。而公司于 2015 年仅拥有 218MW 的多晶硅太阳能电池产能,于 2016 年开始建设年产 700MW 的高效单晶硅太阳能电池产能,并于 2017 年建成达产。随着落后产能的淘汰,以及装机需求同电池产能之间的差距的缩小,电池产能供需趋于平衡。 电池产能供需平衡预计

数据来源:公开资料整理 ④太阳能电池组件 近两年来,光伏组件产能也在不断扩张,主要基于两点原因:一是国家能源局对光伏装机容量的规划不断大幅提升, 2017 年 7 月中国能源局发布的《关于可再生能源发展“十三五”规划实施的指导意见》对 2017-2020 年的光伏电站装机容量规划共计 86.5GW(每年 21.6GW),对比 2016 年 12 月发布的《太阳能发展“十三五”规划》对 2016-2020 年的规划共计 67GW(每年 13.4GW),装机容量规划提升 61%,未来行业产能有望迎来扩张;二是光伏技术进入快速迭代期,组件方面也出现了很多新技术的应用,如半片技术、叠片技术、双玻组件等。综上分析,本轮我国光伏产能扩张主要系受全球市场持续增长带动,以及技术进步驱动下的高端产能扩张。 太阳能电池产线扩张主要是单晶硅太阳能电池产能建设,以及 PERC、黑硅、 N 型电池技术的产业化。而发行人已于 2015 年预判到单晶硅太阳能产品的市场前景, 提前布局单晶硅太阳能电池产能, 并于 2017年 7 月建成年产 700MW 的单晶硅太阳能电池产能并全部达产,使得公司在单晶硅太阳能电池市场获得了一定的先发优势。同时,发行人拟通过本次公开发行股票并募集资金投资建设年产 714MW 的高效单晶硅太阳能电池项目(含 PERC 太阳能电池产能 294MW)。因此,本轮光伏技术迭代,产能升级未对发行人的生产经营产生重大不利影响。 |