5月9日, 。 隆基绿能 以第一中标候选人 入围两个标段, 5.3GW : 标段一( , ) , ( , ) 。

2026年隆基绿能 集采入围情况

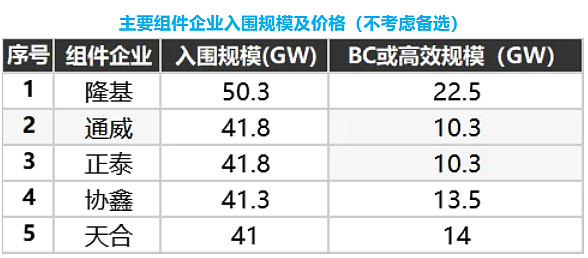

这一单并非孤例。 , 隆基 优势显著: 在已公布结果的59GW集采规模中, 隆基入围50.3GW, ; 其中高效组件、 , 隆基入围22.5GW, 。 , 。

集采风向突变:

对比2025年与2026年的集采结构, 。

2025年, , , , 、 , 。 , , , , 。

进入2026年, : 华能直接取消低效组件标段, , ; 京能集团、 中国石油 、 、 。 , 、 、 , , 。

2026年央国企集采情况 蓝色字体为BC、

早在2024年SNEC期间, 隆基绿能 董事长钟宝申曾预言, 、 , 。 , 。 , , 。

集采规则从“ 唯价格论” 转向“ 效率-价格综合评估” , —— 从低价抢单模式, 。 , “ 技术亮点” 转化为“ 资产价值” 的核心变量。

强者恒强 隆基绿能 的“ 快与慢”

今年已公布入围结果的央国企集采中, 隆基绿能 以50.3GW的入围规模位列榜首, 通威 、 、 、 。 : 技术效率、 , 。

主要组件企业入围规模及价格( )

在这一转变中, 隆基 的先发优势尤为明显。 , , , , 。 , , 。

从技术参数看, 隆基 BC组件量产效率已达到24.8%, 。 , , 。 , 。

这种卡位, 隆基 在“ 快与慢” 之间的战略取舍。

达拉特旗50万千瓦防沙治沙光伏一体化项目

(来源: 隆基绿能 )

BC技术的“ 慢” 。 , 隆基绿能 选择All in BC。 , , —— BC。 、 、 。 , 隆基 完成了从实验室到GW级出货的闭环。 , 当高效组件成为集采硬性门槛, , 。

隆基 在意大利成功完成首个欧洲储能一体化项目的并网投运

(来源: 隆基绿能 )

储能业务的“ 快” 。 , 隆基 的落子节奏同样引人注目。 “ 快” , , 。 “ 全栈隆基 LONGi ONE” 光储融合战略发布会以来, 、 ; 海外侧, 、 、 、 。 , , 。

其底层逻辑清晰可见: 隆基 并非在储能赛道上从零起跑, , 、 , “ 全栈自研” 的“ 交钥匙” 服务, 、 、

免责申明:感谢您对TestPV的关注。本网站所发布的信息来源于网友投稿、转载或本站原创,不能保证其准确性和可靠性,仅供参考。如需转载请注明出处及原作者,并请自行承担全部责任。如有版权冲突和其它问题,请及时联系本站进行处理。欢迎广大光伏企业和热爱光伏的人士进行投稿,投稿邮箱:info@testpv.com。

回顶部