究其原因,主要是海外市场的单多晶组件价差保持在6-10美分/W 左右,而不像国内的单晶组件仅高于多晶组件0.1元/W。海外较大的价差,使得单晶的性价比优势不明显。 对于未来,根据我国工信部发布的《中国光伏路线图》(2016年版),单晶会逐渐取代多晶,工信部预测到2025年多晶硅片的占比将会从目前的80%降至48%,而单晶硅片的市场份额将从目前的19.5%升至2025年的48%。 钱真理认为,单晶取代多晶的趋势已经正在发生,并且会持续。里面最重要的一点便是单晶的成本下降带来的优势。目前,隆基的单晶拉晶成本已经降低到1.9-2.3美分/瓦左右,而单晶、多晶的发电效率差接近2.55美分/瓦,因此,即使多晶铸锭的成本降低为零,多晶也不再具有成本优势。

另外一点就是行业内目前都在为单晶布局,也佐证了单晶取代多晶的趋势。以晶科,天合这样的多晶龙头为例:晶科2017年将在新疆规划2GW单晶产能,包括单晶硅棒,而天合也与隆基和永祥,共同出资,建设丽江年产5GW单晶硅棒项目。 III. 投资机会 钱真理认为,回望过去,隆基在整个光伏行业的表现可算是十分优秀:

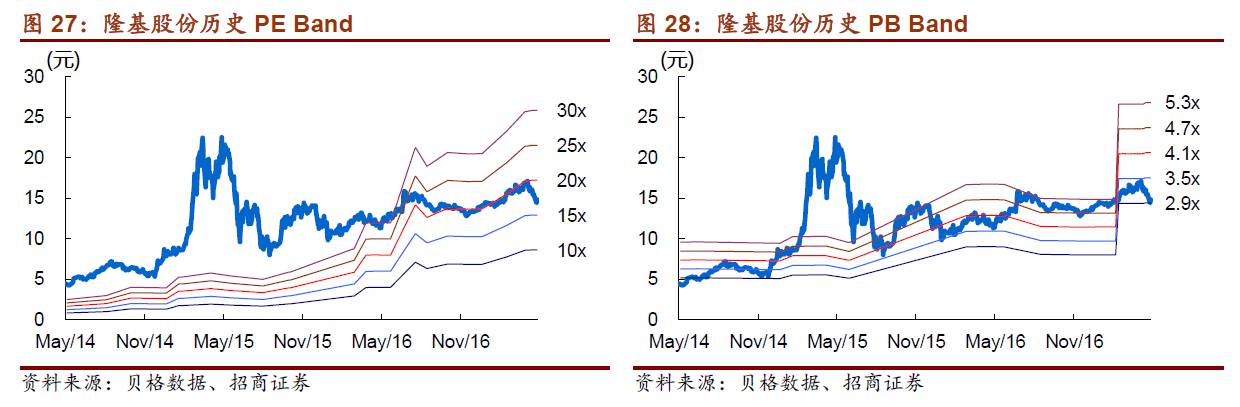

而投资隆基股份的核心观点便是'实虚结合': 实: 最优秀的单晶企业(高护城河 + 高于行业平均的利润率 + 好的管理层) 顺应单晶替代多晶的趋势 未来1-2年可期的收入增长(主要来自于自身扩产能,扩大市场份额) 虚: 未来光伏平价上网带来的广阔的市场空间 目前,隆基的PE水平为16倍左右:

但这16倍PE对应的是隆基未来每年20%的复合增长,而这个增长也十分容易印证,就是来自于隆基的产能扩张。

当然,这里不得不提的就是未来硅片与组件的价格仍会下降,同时,国内很多厂商也纷纷加入单晶的行业,无疑也会加剧行业竞争,减少隆基股份的毛利率,尤其是今年下半年。 钱真理预计隆基股份2017年的收入在140亿左右,2018年收入在190亿左右,对应净利润2017年为18亿,2018年为22亿左右,对应目前16倍,13.6倍PE,这样的成长在A股不算贵。 再说一点题外话,隆基在2016年的年报里披露,其公司还炒股,并且全仓一只股票,而这只股票便是特斯拉。

而这一只股票也让隆基赚了约2000万人民币。 最后,分享一个钟宝申2017年被评为新浪'2016年经济人物'的视频,有意思的是,里面提到了为何取名'隆基',而这是源于创业时致敬他们的校长,江隆基先生。

|